Pembuatan Keputusan Kos Relevan BAB 10 PEMBUATAN KEPUTUSAN DAN KOS RELEVAN OBJEKTIF. September 10 2009 at 139 pm.

T5 Bab 6 Rc Mip Worksheet

Klasifikasi kaedah perakaunan kos menyediakan pembahagian ke dalam kumpulan perbelanjaan.

. 10000 5000 2 seunit. - Unit pengeluaran yg merangkumi segala peralatan fizikal yg digunakan untuk menghasilkan barang dan perkhidmatan. Purity Sdn Bhd merupakan syarikat pengedar penapis air.

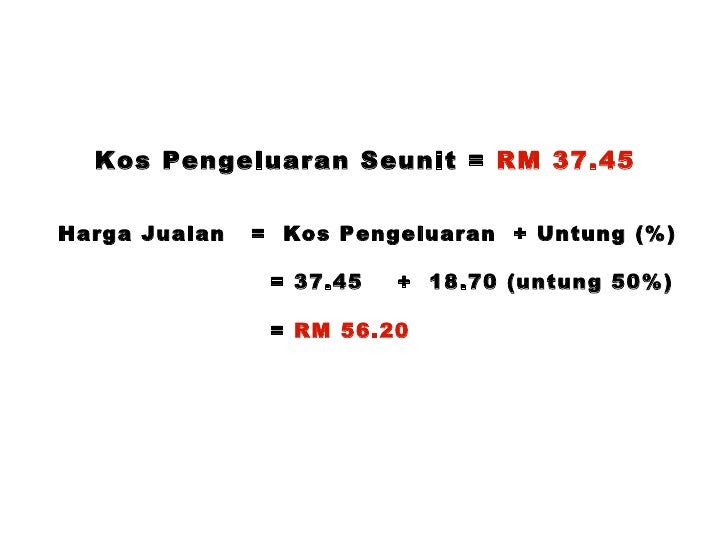

Kos belian seunit ialah RM320 dan kos setiap pesanan ialah RM88. Agar syarikat mendapat keuntungan harga jualan mestilah lebih tinggi daripada kos seunit. Untuk merekodkan kos bahan mentah yang digunakan dan kos buruh langsung yang dilibatkan.

Berpotensi menghasilkan pendapatan operasi bersih positiv walaupun. Sila ambil perhatian bahawa Kos pengeluaran seunit bukan satu-satunya makna UPC. TEORI PENGELUARAN DAN KOS PENGELUARAN 1.

Melihat contoh kos unit ini dengan cara lain katakan XYZ Corp menghasilkan 500 widget untuk bulan Februari separuh daripada jumlah bulan sebelumnya. Kirakan Kadar Overhed kilang yang perlu diserapkan ke dalam pengeluaran dengan menggunakan asas asas berikut. Kos penyimpanan dan penyelenggaraan setiap unit penapis air ialah 15 daripada harga belian.

Pengeluaran Kos berubah seunit adalah tetap jika ada berlaku perubahan dalam from HISTORY 8765 at Unidade de Ensino Superior Expoente - UNIEXP. Jam Mesin dengan andaian jam mesin yang dianggarkan pada tahun tersebut ialah 35 000 jam. Teh Sepatutnya soalan tersebut dikemukan bawah topik Kos Pengeluaran yang disediakan.

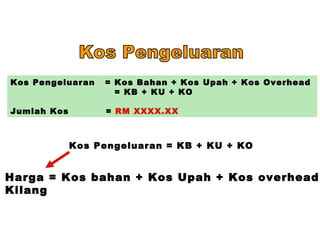

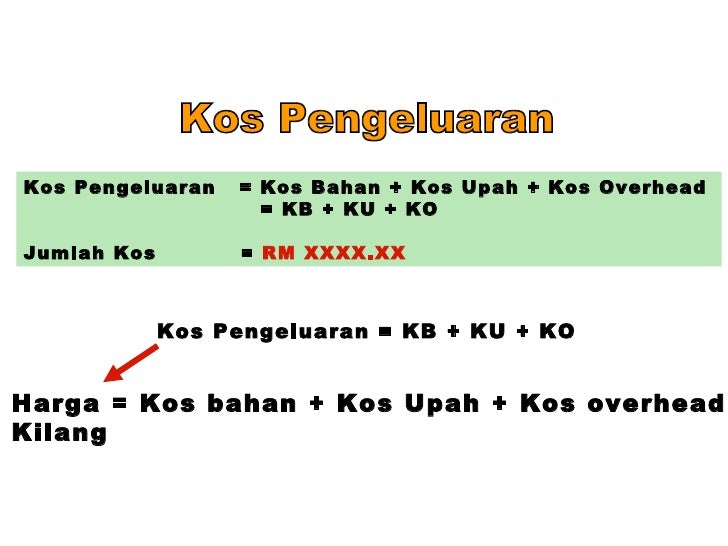

Kos bahan mentah kos buruh langsung duti atas bahan mentah belanja langsung kilang. Selepas mempelajari bab ini pelajar akan dapat. Jika kos marginal untuk menghasilkan satu unit tambahan lebih rendah daripada harga seunit pengeluar berpotensi untuk memperoleh keuntungan.

Kirakan jumlah kos pengeluaran bagi seunit Nasi Lemak. Kirakan kos pengeluaran seunit dan kos jualan seunit jika menginginkan 30 keuntungan. Biasanya kos unit melibatkan kos berubah iaitu kos yang berbeza-beza dengan jumlah unit yang dihasilkan dan kos tetap yang merupakan kos yang tidak berbeza dengan jumlah unit yang dihasilkan.

Ukuran perakaunan ini merangkumi semua kos tetap dan berubah yang berkaitan dengan pengeluaran barang atau perkhidmatan. Bab 4 Ekonomi TIngkatan 4. Syarikat ini merancang untuk memasarkan 6 800 unit penapis air pada tahun hadapan.

Kos Upah Bilangan pekerja x Masa x Bil Bahan Jumlah Kadar upah x Bilangan hari RM 1 Fabrik iii. Jumlah kos berubah akan bertambah atau berkurang pada kadar yang sama dengan perubahan dalam tingkat pengeluaran. Dalam pengekosan kerja kos pengeluaran dikumpulkan dan secara berasingan bagi setiap kerja.

Kos seunit adalah 15 seunit. AVC pada mulanya menurun dan kemudian meningkat dengan pertambahan jumlah output. Hanya sejenis produk dikeluarkan dan kesemuanya dijual.

Mungkin terdapat lebih daripada satu takrif UPC jadi semak di atas kamus kami untuk semua makna UPC satu demi satu. Kos overhead 2 Benang jahitan Kos air Kos Elektrik 3 Benang sulaman 4 Kun iv. Menerangkan jenis kos-kos berikut.

Jumlah kos Modal 5 Renda Kos bahan Kos upah 6 Butang. Harga jualan seunit kos berubah seunit dan kos tetap adalah malar. 2m e Andaikan daya pengeluaran bagi barang A dan B meningkat 10 dan 20.

Takrif dalam Bahasa Inggeris. C Sekiranya kombinasi pengeluaran berubah dari Q ke S berapakah kos lepas pengeluaran barang A. A Kos bahan ii.

Kos berubah seunit adalah tetap jika ada berlaku perubahan dalam tingkat pengeluaran. Mengira kos seunit selalunya tidak semudah itu terutamanya dalam situasi pembuatan. Melayani kos overhed pengeluaran sebagai kos berubah boleh.

Pengiraan Kos Pengeluaran Kos Berubah Purata Avc Merujuk kepada kos berubah seunit output dan diperoleh dengan membahagikan jumlah kos berubah dengan jumlah output. 10000 5000 15000 1000 15. Apabila sesuatu kerja telah disiapkan kos produk seunit boleh diperolehi dengan membahagikan jumlah kos pengeluaran dengan jumlah unit yang dikeluarkan.

Sebagai contoh XYZ Corp mempunyai 10000 kos tetap dan 5000 kos berubah untuk menghasilkan 1000 widget pada bulan Januari. - Melibatkan komponen penting iaitu unit pengeluaran input output dan jangka masa. - Satu proses menukarkan input atau faktor pengeluaran kepada output keluaran.

Kemudian tambahkan kos tetap dan kos berubah dan bahagikan jumlah kos dengan jumlah item yang dihasilkan untuk mendapatkan kos purata seunit. Kos tidak langsung diperuntukkan untuk kos barang-barang pada nisbah atau peratusan tertentu. Kos melepaskos hangus tenggelam kos pertambahan.

1m d Hitung kos lepas seunit pengeluaran A pada kombinasi R. Oleh itu kos per unit berubah adalah kos per unit yang ditanggung oleh syarikat yang berubah dengan perubahan tahap pengeluaran di syarikat. Memberi konsep dan ciri kos relevan.

Berikut merupakan maklumat bagi pengeluaran 50 bungkus nasi lemak selama 3 jam. Kos marginal bagi pengeluaran ialah konsep penting dalam perakaunan pengurusan kerana ia boleh membantu organisasi mengoptimumkan pengeluarannya melalui skala ekonomi. Jam Buruh Langsung dengan andaian jam buruh langsung yang dianggarkan pada tahun tersebut ialah 20 000 jam.

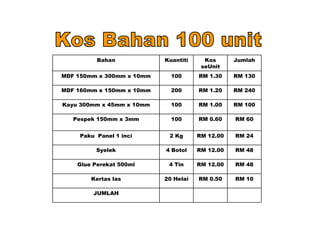

Bahan-bahan RM Kertas Minyak RM 4 Beras RM 10 Bawang RM 4 Ikan Bilis RM 10 Cili RM 2 Telur RM 12 Bilangan Pekerja 2 Orang Kadar Upah RM 5jam Bil Elektrik RM 10 Bil Air RM 2 Soalan. Koleksi Bahan STPM Cg Narzuki Online Bab 10. Rumus kos berubah Jumlah kos kos tetap.

Untuk mengira kos berubah seunit syarikat memerlukan dua komponen yang merangkumi jumlah perbelanjaan berubah yang berlaku dalam tempoh tersebut dan tahap pengeluaran keseluruhan syarikat. Kos langsung yang berkaitan dengan proses pengeluaran produk itu sendiri. Kos seunit syarikat ABC adalah.

Ini adalah kerana hukum pulangan. Membawa kepada keputusan perletakan harga yang salah dan keputusan kekal atau gugur. Mengagihkan kos overhed pengeluaran tetap kepada pengeluaran.

13 Anda Dikehendaki. Kos pengubahsuaian dikelaskan sebagai komponen Kos Overhead kerana ianya tidak terlibat secara. TEORI PENGELUARAN DAN KOS PENGELUARAN sem 1 1.

MODUL SOALAN PAST YEAR EKONOMI SEMESTER 1 BAB 3. A Apakah yang dimaksudkan dengan jangka masa pendek dan jangka masa panjang dalam suatu proses pengeluaran 4 - Jangka masa pendek ialah suatu tempoh apabila firma tidak. ITunjukkan berapa banyak barang A dan barang B boleh dikeluarkan pada setiap kombinasi dalam bentuk.

Ia mengagihkan kos tetap pengeluaran seunit kepada pengeluaran. NURUL NATASHA MOHAMED NAZARULLA. Ini adalah tiga perkara yang disenaraikan pertama perbelanjaan.

Langkah seterusnya adalah menentukan kos berubah yang berlaku dalam proses pengeluaran. BAB 1.

Berikut Merupakan Kos Pengeluaran Pdf

6 Laporan Induk 4 5kos Pengeluaran Projek Xlsx 4 5 Kos Pengeluaran Projek A Kos Bahan Komponen Bahan Komponen Bil Ukuran Course Hero

Kos Pengeluaran

Kos Setara Seunit Cg Narzuki Online

Doc Latihan Kos Pengeluaran Suraya Daud Academia Edu

Kos Pengeluaran

Tpm Worksheet

Rekacipta 5 0 Kos Pengeluaran

Balance Your Life With Accounting Pengekosan Proses

Balance Your Life With Accounting Pengekosan Proses

Latihan Kos Pengeluaran Pdf

Kos Pengeluaran

Latihan Pengiraan Kos Pengeluaran Pdf

T5 Bab 6 Rc Mip Worksheet

Pengiraan Kos Bahan Latihan Rbt Ting 1 Pdf

Kos Pengeluaran

Kos Pengeluaran

Kos Pengeluaran

Bab 3 2 Kos Pengeluaran Membalik Buku Halaman 1 50 Anyflip